| �α����ش�ش�����������ʼ>> | ��������ҳ | ������� | ����Ԥ�� | ��վͶ�� | �ϴ�ͼƬ | ��Դ���� |

�����ڵ�λ�ã���������>>��ǧ����>>����

����ʧ��76�챻�������� ���չ�˾����950���ս�

2014-8-28 7:01:00 ��Դ���й������� ������̳

�����������ʱ�����ĺ�ɫ�����γ�������ˮ�䴦�����Ե�ײ���ۼ���ײ����λ�ʻ��ΰ��ݣ������ڶ����˴�����ɳ��

��8��23�գ������������յ����ļұ��չ�˾�����Ͼ���֪ͨ�顣

�������ǵ�������ʧ��76������ּݳ�����������������������¹��ֳ�����ײ�ۼ���Ϊ��ײ�����ӡ���ǰ��������ұ��չ�˾Ͷ����ݱ��գ��漰950��Ԫ�Ľ�ͨ�������ʱ��ս�8��22�գ��ļұ��չ�˾��δ��ʵ��֪ծ��ͬҵͶ��״��Ϊ�����Ϸ�����֪ͨ�����������Ҫ����ȥ��Զ��

һ��ج��>>��ʧ��76����˳��ֺӵ�

2014��2��26��������������������������״����������û�����ڼ��гԷ�������11ʱ������ĸ�п�ͤ��ͨ�绰�������绰��ͷ��������һ����͵����ˡ����п�ͤ���ϴ���Ϣ����仰�������������������ͥ���Ľ�����

2��27���賿��������������������β�����绰�����˽��������Ⱥ�����������ҽԺ��ͽ���Ӹ���������·�����ֵֽȵؿ�Ѱ��Ҳδ�����ɷ���Ӱ���������絽���dzǹ��ɳ���������

һ���˼尾76���5��13������8ʱ�������ǽ�������¹ʴ����ж��ڷ��������ƺ��ڷ���һ���γ����������ʬ���С�

��ʬ���ڼ�ʻ���ϣ���ȫ��������ͷ����ʻ���ű�����Ҫ�߿������Ķ�������Կ�״��ڿ���״̬������ˮ�䲿λ�����Եġ�V�����ΰ��档�������¹��ֳ������ǽ�����Ӹ���ӳ��ֿ˹�˵�����ֳ��ۼ�����������ʻ������ײ�����ӣ�������ǰ�����������ۼ���ͨ��˾��������ʬ����δ�����ж����ʺ��Ҵ��ɷ֣��ų���ɱ����ɱ���ƺ��ʻ��������������ˮ��Ϣ������

8��23�����磬�������������з��������ƺӣ���ʱ���ƺ��ѱ�������һ̨�ھ������ƽ���ĺӴ������١������ߺ�����־�½��ܣ������ű�1000�״��İ������·��ص㣬��ǰ�˴���ˮ�����������ס����߿�����������ײ�ϵ������ѱ����ߣ�ֱ��Լ20����������ð������֦��

���¹ʳ���ͣ���㣬���߿������·�ʱ�����������ĺ�ɫ�����γ�������ˮ�䴦�����Ե�ײ���ۼ���ײ����λ�ʻ��ΰ��ݣ������ڶ����˴�����ɳ��

��ݱ���>>������������գ�����950��Ԫ

8��23�գ���������������ĸ�ĸ����λ�������ޱ��飬ֻ�ǵ��������ӵ���Ƭʱ�����˲ű��ֳ����Ե�������������������һ�Զ�Ů��Ů��10�꣬����1�꣬������ȥ�������ͥ��ν��֮�֣���ĸ�п�ͤ����ڱ�ʹסԺ���Ρ�

��־��˵�������˺��ֹۣ�ϲ��ȥҰ������㣬�·��ĺӰ���ÿ�춼�кܶ��˵��㡣���ӱ�С���ر�խ�����������ѣ������������߲�����׳��¡���

�����˽��34����������������������⣬ÿ����100����Ԫ�����룬��ǰ����100��Ԫ���ҵĸ�ծ��

��2013��12��26�յ�2014��2��13�գ���������̫ƽ���١�̩�����١���̩���١��������١��찲����ǩ�����պ�ͬ�����ս��ֱ�Ϊ300��Ԫ��150��Ԫ��100��Ԫ��200��Ԫ��200��Ԫ�������չ�˾���⣬���������˽��õ�950��Ԫ�Ľ�ͨ�������ʱ��ս�

����������ӳƣ��ɷ��Ǽ���Ķ����������ݱ�����Ϊ�ü�ͥ��һ�ݱ��ϡ���2013�꣬������������ҵ��һ��ͬѧ�����Ѵӵ����ϵ��䣬����ֲ���ˡ�����¶�ȫ���˴����ر�����������ա���2013����ף��������ڸ��ٹ�·��Ӷη�����ͨ�¹ʣ��������˺ܴ�̼������������˼��ݱ��ա�

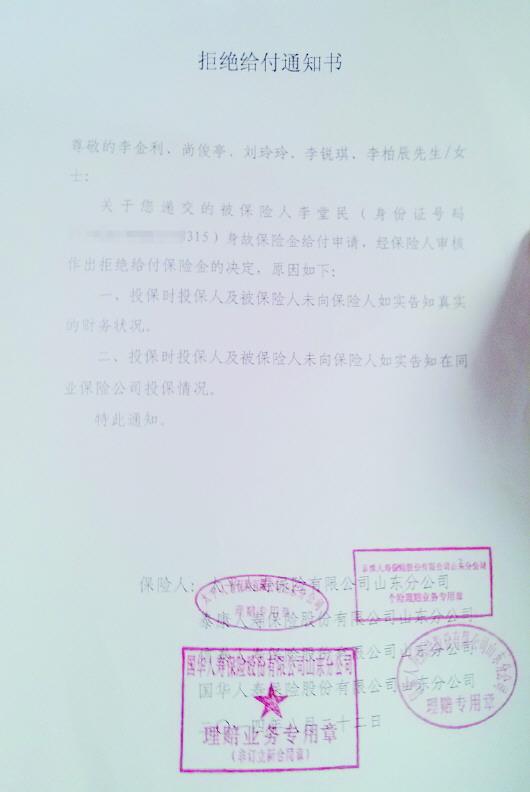

��������>>���ı��չ�˾���Ϸ�����֪ͨ��

����5�·ݣ�����������������ĸ�ĸ�����ӡ���Ů��̫ƽ��̩������̩���������ٹ�˾��������8��23�ձ����������յ����ļұ��չ�˾ɽ���ֹ�˾�����Ͼ���֪ͨ�顣

�����ھ���֪ͨ���Ͽ����������������ɣ���Ͷ��ʱͶ���˼���������δ��������ʵ��֪��ʵ�IJ���״��������Ͷ��ʱͶ���˼���������δ��������ʵ��֪��ͬҵ���չ�˾��Ͷ���������

8��25�����磬������ϵ���ļұ��չ�˾���������Ա��������Ա����ʾ�˽�˰��������ܾ�¶���������ʵ����ծ�����̫ƽ������̩�����ٵ���֧��˾������Ա����ʾ����������ǰδ���չ�˾��ʵ��֪����״������ͬҵ���չ�˾��Ͷ����������Ծܾ����⡣

��̩����ɽ���ֹ�˾������Ա��û�н��ܲɷ�ȨΪ�ɾܾ�¶��Ϣ�����⣬�찲���ٱ��չ�˾�����걨���������Ŀǰ��û�д��������

����˵��

����Э������չ�˾��Ϊ��թ������

��������ɽ���ֹ�˾������˵����2013��12��26����2014��2��13���ڼ䣬������������ǰ��ʱ���ڣ��������ұ��չ�˾����ͬһ���ֵ������գ��ӵ��������ҳб���˾���϶����������˽⣬��Ϊ��Ͷ����Ϊ���ڱ�����թ���ɡ���

��Ͷ�������ұ��չ�˾ǩ�б��պ�ͬ��������ͬһ���֣�ֻ�Ǹ���˾�IJ�Ʒ���Ʋ�һ���������ͱ��Ѹ߱���ļݳ��շ���;����Ͷ����Ͷ��ʱ��ϼ��У�����˾����ӳͶ���˵�Ͷ����������������8��26�գ����ݱ�����ҵЭ�Ṥ����Ա���ܡ�

�ù�����Ա˵�������չ�˾��Ϊ�˰����ڱ�����թ���ɣ��ӵ������չ�˾������������ݱ�����ҵЭ�ᷴ������թ����վ��������ӳ�������й����֣����ɹ�����Э������˰����������չ�˾���⣬���������������ЧӦ���������⣬��Ҫ���չ�˾�ھ�֤�ݡ�Ŀǰ����������û�д�������������Բ����ʡ������˰����ڣ�����ɽ��ʡ���������Ƶı��հ�����

ɽ��������ҵЭ�Ṥ����Ա�����ߣ�Ͷ�����뱣����֮���Ǻ�ͬ��ϵ�����չ�˾Ӧ������Ӧ���ݾ���ĺ�ͬ�뱣�շ��涨��

��ʦ�����ⲻ��Ҫ��˫��ǰ��Լ��

�ļұ��չ�˾������Լ������һ�������У�̫ƽ���ٱ��պ�ͬ�ϵIJ����֪�������������������ծ;������δ������ѯ����ͬҵ���չ�˾��Ͷ�������̩�����ٱ��պ�ͬ�IJ����֪����������������˺�Ͷ���˵ĸ�ծΪ��0��;���ڱ����˵�ѯ�ʣ�Ͷ���˺ͱ�������δ�����˱�����ͬҵ���չ�˾��Ͷ�������

����̩���ٺ������ٱ��պ�ͬ�У���δ��������ѯ�ʸ�ծ�������ͬ���е�Ͷ�������

��Ŀǰ�ҹ�ִ��ѯ�ʸ�֪��ʽ����Ͷ����ֻ�Ա�����ѯ�ʵ�������ʵ��֪����ѯ����������������֪��Ͷ�����������Ƿ�δ������ʵ��֪����Ҫ�����պ�ͬ�б������Ƿ�Ͳ���ծ��Ͷ����������ѯ�ʡ���ɽ������ѧԺ����ѧ��ʦ�̳������ߣ�Ͷ���˹��ⲻ������ʵ��֪����ģ������˶��ڱ��պ�ͬ���ǰ�����ı����¹ʣ����е��⳥���߸������ս�����Ρ�

��̫ƽ���١���̩���ٺ�������δ��������ѯ����ͬҵ���չ�˾��Ͷ����������Ծ��������еĵڶ���������;��̩���ٺ�������δ��Ͷ����������ѯ�������ծ�������˾��������еĵ�һ�����������������з���Ԯ����������ʦ˵��̫ƽ���ٺ�̩�����������ɾܾ����⣬��̩���ٺ�������Ӧ�����������Ρ�(���� ���� ����)

�༭:����

�ؼ��ʣ����չ�˾ ������ Ͷ�� ������ ���� ���� ��֪ ��ծ ���պ�ͬ ����

�������

- ������ʧ��76�챻�������� ���չ�˾����950��

- ��Ů�Ѷ�δ� ���о�����ռ�����װ���·�

- ��������ר����˾������ ���19��͵�߳�37��Ԫ

- ��μ������ũ�����������ܴ���ල���ƶ�

- ��Ƿ�����ִ��˹�Ӧ�� ���γ��ϰ�������Ǯ

- �������˫����������� ��ծ���۲��Է���

- ���������л�����Ⱦ��һ�� 96����ҵͶ��1025

- ��ҵ�����Ʊ���ʯ�һ� �����غ�����ҵ�������

- ��ֱ������ʱ���䱱��ijʮ��·�� �ͻ��߾�ҽ

- ���ϵ��±����������ά�� ���˵������Ϸ�ͥ

- ��Ůͯ��ͼ���־Ը�߰���ˤ�� ͼ��ݳ��Լ�������

- ��ý����������֯����Σ��:�������ɲ�����

- ���������ܼࡱQQ��ҪǮ ��ƻ��64���ֱ�ƭ

- ������ƶ����8000��¥���������й���

- ������200�ο������ռ��� ����֪���̺������

- ��������ʳƷҩ�������ע��ʵ�С����������ơ�

- �����ж����˻�Ӧ������֪����

- �����ӵǼǽ�鱻��֪"�ѻ�"

- �����ڴ���������������������������ⰸ��3��

- �����ӵǼǽ�鱻��֪"�ѻ�" ����������"��ʵ��